炒股开户配资平台 部分银行迈出美元存款降息步伐!客户经理:“9月还要降!”

“前段时间美元存款利率调降了一次炒股开户配资平台,1万美元起存的1个月、3个月、6个月和1年期存款利率均较8月初降了10个基点左右。这个利率水平仅持续到8月底,....

查看详细

配资操盘 欧洲航空安全局称部分空客A350面临检查,将发布适航指令

欧洲航空安全局 (EASA) 周四表示配资操盘配资操盘,部分空客A350将接受更广泛的检查,此前,一架国泰航空A350-1000客机在飞行过程中发生发动机部件故....

查看详细

专业股票配资资讯网官网 广汽集团8月销量14.8万辆

9月6日,广汽集团发布产销快报,2024年8月广汽集团汽车销量达14.8万辆,环比增长5.0%,终端销量为16.5万辆专业股票配资资讯网官网,环比增长7.0%。....

查看详细

线下实盘配资 金明精机(300281)8月5日主力资金净卖出1120.76万元

证券之星消息,截至2024年8月5日收盘,金明精机(300281)报收于5.2元,下跌5.8%,换手率12.83%,成交量50.97万手,成交额2.71亿元。 ....

查看详细-

合肥股票配资:助您投资无忧,财富增值之路

在投资领域,股票配资已成为一种备受关注的融资方式。合肥股票配资,以其专业、安全、便捷的优势,为投资者提供了无忧投资的保障,助力财富增值之路。 **专业指导,规避....

-

股点网配资:安全可靠,助力投资梦想

股点网配资,作为国内领先的配资平台,以其安全可靠、专业高效的优势,为广大投资者提供优质的配资服务,助力他们实现投资梦想。 **安全保障:** 股点网配资严格遵守....

-

配资炒股,选择正规配资网站,助你投资无忧

配资炒股是一种杠杆炒股方式,可以放大收益,但同时也增加了风险。因此,选择正规的配资网站至关重要。 **正规配资网站的特点:** * **合法合规:**持有相关监....

-

中国股票配资网上:快速便捷,助您投资无忧

在当今快节奏的投资环境中,时间就是金钱。中国股票配资网上平台应运而生,为投资者提供快速便捷的配资服务,助您投资无忧。 **快速审批,即时到账** 通过中国股票配....

-

南京期货配资:助您资金倍增,投资无忧

南京期货配资,是为期货投资者提供资金杠杆的一种金融服务。通过配资,投资者可以放大自己的资金规模,从而获得更高的投资收益。 **配资优势:** * **资金倍增:....

-

佛山炒股配资:助你资金倍增,把握财富机遇

在佛山,炒股配资已成为投资者扩大资金规模、提升收益率的重要手段。配资是指投资者向配资公司借入资金进行炒股,从而放大杠杆,增加获利空间。 **配资优势** * *....

-

查询股票配资平台,安全可靠,轻松投资

在股票市场中,配资可以放大投资收益,但选择配资平台至关重要。为了确保投资安全可靠,投资者需要查询并选择符合以下标准的平台: **监管合规:** 选择受权威机构监....

-

股票配资行业:风险与机遇并存,谨慎投资

股票配资行业近年来发展迅速,为投资者提供了杠杆资金,放大收益空间。然而,该行业也存在着较高的风险,投资者需谨慎投资。 **机遇:** * **放大收益:**杠杆....

-

南京期货配资:助您抓住市场机遇,实现财富增值

在瞬息万变的期货市场中,资金是至关重要的因素。南京期货配资服务应运而生,为投资者提供杠杆资金,帮助他们抓住市场机遇,实现财富增值。 **杠杆优势** 南京期货配....

-

股票配资门户大盘点:一览无余,尽在掌握

股票配资,作为一种杠杆化投资方式,近年来受到越来越多投资者的关注。为了满足投资者的需求,市场上涌现出众多股票配资门户网站。 **一、主流股票配资门户** * *....

-

西安期货配资公司:助力投资,把握市场机遇

在瞬息万变的期货市场中,资金是投资者的重要筹码。西安期货配资公司应运而生,为投资者提供资金杠杆,助力其把握市场机遇,实现财富增值。 西安期货配资公司通过严格的风....

-

炒股配资网站约选配资,助您轻松获利

在当今竞争激烈的股票市场中,炒股配资已成为投资者提升收益的有效途径。约选配资作为业内领先的炒股配资平台,致力于为投资者提供安全、可靠的配资服务,助您轻松获利。 ....

查看更多

查看更多

-

炒股配资平台推荐:助你轻松赢取股市财富

在股市中,配资可以放大收益,但选择合适的配资平台至关重要。以下推荐几个优质的炒股配资平台,助你轻松赢取股市财富: **1. 盈透证券** 盈透证券是全球最大的在....

-

福州期货配资:解锁财富密码,助力投资之路

福州期货配资,作为一种金融杠杆工具,为投资者提供了放大收益的契机。通过配资,投资者可以以较小的本金撬动更大的资金,从而获得更高的投资回报。 福州期货配资的优势显....

-

炒股配资:高收益背后的风险与收益

炒股配资是一种杠杆交易方式,投资者通过向配资公司借款扩大投资规模,以期获得更高的收益。然而,高收益的背后也隐藏着巨大的风险。 **收益:** * **放大收益:....

-

中股配资:放大收益,撬动财富大门

中股配资是一种杠杆投资工具,通过向券商借入资金,投资者可以放大自己的投资本金,从而获得更高的收益。 **放大收益** 配资可以放大投资收益。例如,如果投资者有1....

-

岱山县股票配资:助力投资,把握财富先机

在岱山县,股票配资正成为越来越受欢迎的投资方式,为投资者提供了放大收益、把握财富先机的机会。 股票配资是一种杠杆投资工具,允许投资者以较小的本金撬动更大的资金,....

-

炒股配资网站优选配资,助你投资更轻松

在当今快节奏的金融市场中,炒股配资已成为投资者提升收益率的热门选择。然而,选择可靠且信誉良好的配资网站至关重要。 优选配资是一家领先的炒股配资网站,以其安全、透....

-

网络股票配资公司:助您撬动资本杠杆,成就财富梦想

在当今竞争激烈的金融市场中,网络股票配资公司应运而生,为投资者提供了撬动资本杠杆,放大投资收益的绝佳机会。 网络股票配资是指投资者通过配资公司借用资金进行股票投....

-

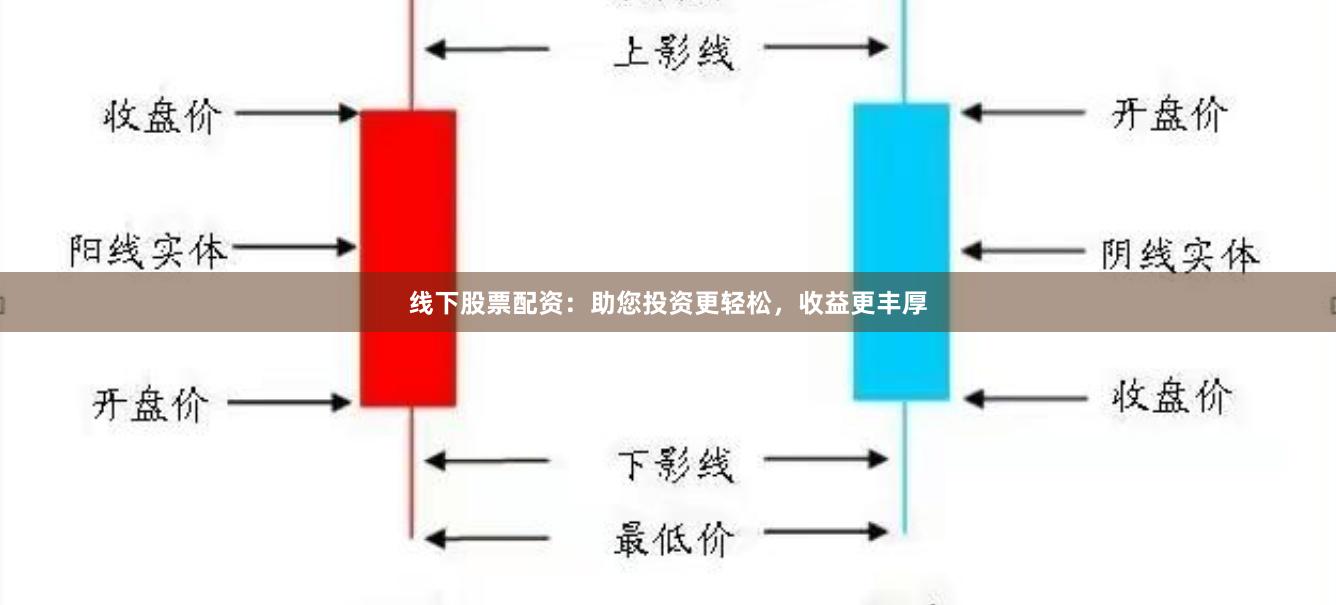

线下股票配资:助您投资更轻松,收益更丰厚

线下股票配资是一种金融服务,允许投资者通过借入资金来放大其投资规模。与传统的股票投资相比,线下股票配资具有以下优势: **资金放大:**投资者可以借入高达其自有....

-

长沙期货配资:解锁财富新密码,助您投资腾飞

在长沙这座充满活力的城市,期货配资正成为解锁财富新密码的利器。期货配资是一种杠杆化的投资方式,它可以放大您的投资收益,助您在投资市场中腾飞。 通过期货配资,您可....

-

股票配资交易软件:开启财富增值新篇章

在当今瞬息万变的金融市场中,股票配资交易软件已成为投资者实现财富增值的有力工具。这些软件通过提供杠杆资金,让投资者能够放大交易规模,从而提升潜在收益。 股票配资....

-

正规期货配资公司排行榜:助您稳健投资,轻松获利

在期货市场中,配资可以放大收益,但选择正规的配资公司至关重要。以下是一份正规期货配资公司排行榜,助您稳健投资,轻松获利: **1. 某某配资公司** * 监管资....

-

炒股配资网站选:安全可靠,收益丰厚

炒股配资是指投资者利用第三方提供的资金进行股票交易,以放大收益。选择合适的炒股配资网站至关重要,它关系到资金安全和收益率。 **安全可靠** * **正规资质:....

查看更多

查看更多

-

杭州期货配资,实力平台推荐

在杭州繁荣的期货市场中,选择一家可靠的配资平台至关重要。以下推荐几家实力雄厚的平台,为您的期货投资提供稳定保障: **1. 杭州某某期货** * 行业领先的期货....

-

佛山炒股配资:助你把握市场机遇,实现财富增值

在瞬息万变的股市中,佛山炒股配资为投资者提供了把握市场机遇、实现财富增值的新途径。配资是指投资者通过借贷资金,放大投资规模的一种方式,从而提升收益潜力。 佛山炒....

-

常州期货配资:解锁财富新密码,开启投资新征程

在当今瞬息万变的金融市场中,常州期货配资正成为投资者解锁财富新密码的利器。它通过杠杆作用,放大投资者的资金规模,为他们创造更高的收益潜力。 常州期货配资平台提供....

-

郑州期货配资:助您把握市场先机,实现财富增值

在瞬息万变的期货市场中,把握先机至关重要。郑州期货配资应运而生,为投资者提供杠杆资金,助力他们抓住市场机遇,实现财富增值。 **杠杆优势,放大收益** 期货配资....

-

跟私募炒股:高收益背后的风险与收益

跟私募炒股是一种高收益投资方式,但同时伴随高风险。投资者需要充分了解其风险与收益,谨慎决策。 **收益:** * **高收益潜力:**私募基金通常投资于非公开市....

-

炒股配资网站选,安全可靠平台推荐

在炒股过程中,配资可以放大投资收益,但选择安全可靠的配资平台至关重要。以下推荐几个值得信赖的炒股配资网站: **1. 盈透证券** 盈透证券是全球领先的券商,提....

-

解锁财富新渠道:探索股票配资的最佳选择

股票配资是一种杠杆化投资策略,它允许投资者使用借来的资金购买股票。这可以放大投资者的潜在收益,但同时也会增加风险。 对于寻求提高投资回报率的投资者来说,股票配资....

-

线上炒股配资:解锁资金倍增密码

线上炒股配资是一种杠杆交易方式,投资者通过借入资金放大交易规模,从而提高收益潜力。它为资金有限的投资者提供了撬动资本的机会,帮助他们实现财富增值。 **配资优势....

-

北京期货配资:助您把握市场机遇,实现财富增值

在瞬息万变的期货市场中,把握机遇至关重要。北京期货配资为您提供杠杆资金,助您放大收益,实现财富增值。 **杠杆优势** 期货配资提供杠杆资金,放大您的交易资金,....

-

港股配资神器:助力投资,轻松获利

港股市场作为全球重要的金融中心之一,吸引着众多投资者。然而,对于资金有限的投资者来说,想要在港股市场分一杯羹却并非易事。 如今,港股配资神器应运而生,为投资者提....

-

无锡期货配资:助力投资者逐鹿资本市场

无锡期货配资,作为一种金融杠杆工具,为投资者提供了放大收益的机遇,助力其在资本市场中逐鹿。 期货配资是指投资者以一定比例的保证金向配资公司借入资金,用于期货交易....

-

炒股配资平台推荐:助你轻松撬动资本杠杆

在股票市场中,配资可以帮助投资者放大收益,但选择合适的配资平台至关重要。以下推荐几个值得信赖的炒股配资平台: **1. 盈透证券** 盈透证券是全球知名的券商,....

查看更多

查看更多

网上平台配资

网上平台配资为用户提供灵活的资金增配服务,帮助扩大配资规模。通过与专业配资公司合作,用户可在合法合规的框架下,快速获得所需资金,提高配资收益。选择信誉良好的平台,保障资金安全和配资回报。

- 上证走势

- 深证走势

- 创业走势

上证指数

深证成指

创业板指

炒股开户配资平台 部分银行迈出美元存款降息步伐!客户经理:“9月还要降!”

全国股票配资2024-09-02“前段时间美元存款利率调降了一次炒股开户配资平台,1万美元起存的1个月、3个月、6个月和1年期存款利率均较8月初降了10

正规股票配资平台官网 长城汽车:8月总计销量94461辆 同比下降17.21%

全国股票配资2024-09-039月1日,长城汽车发布产销快报,2024年8月总计销量为94461辆,同比下降17.21%。8月海外销售40,454台正

配资操盘 欧洲航空安全局称部分空客A350面临检查,将发布适航指令

网上平台配资2024-09-06欧洲航空安全局 (EASA) 周四表示配资操盘配资操盘,部分空客A350将接受更广泛的检查,此前,一架国泰航空A350-

专业股票配资资讯网官网 广汽集团8月销量14.8万辆

网上平台配资2024-09-089月6日,广汽集团发布产销快报,2024年8月广汽集团汽车销量达14.8万辆,环比增长5.0%,终端销量为16.5万辆专

线下实盘配资 金明精机(300281)8月5日主力资金净卖出1120.76万元

全国股票配资2024-09-16证券之星消息,截至2024年8月5日收盘,金明精机(300281)报收于5.2元,下跌5.8%,换手率12.83%,成交

股票配资是什么意思,合法吗 广州股票配资平台:助您资金倍增,投资无忧

全国股票配资2024-10-15在广州这座经济发达的城市,股票投资已成为许多人财富增长的重要途径。然而,资金不足往往成为投资者的掣肘。广州股票配资平台应

股票配资注册 宜安科技:公司生产的液态金属折叠屏手机铰链结构件已向客户批量供货

免费炒股配资2024-09-03每经AI快讯,有投资者在投资者互动平台提问:请问公司最近开发的液态金属铰链已经开始供货国内头部手机商了吗? 宜安科技(3

在线配资论坛 南方秋老虎来势汹汹多地仍可超40℃ 北方迎降温开启夏秋转换

网上平台配资2024-09-04南方财经9月3日电在线配资论坛,据中国天气网,暖高压掌控南方,高温天气将持续发展在线配资论坛,其中今天(9月3日),四川